何度も何度も申し込みをしているのに審査に落ちてしまう!というときのために、

もう一度審査基準をおさらいしましょう。

基本と言われている審査基準

まず、審査基準と言われているのは、次の3つを満たしていることです。

- 会社設立3年以上

- 黒字決算2期連続

- 固定電話あり

カード会社からしてみれば、会社が安定しているということは貸し倒れのリスクが減るということであり、会社によっては申し込みの際に二期分の黒字決算書が必要なところもあるようです。

また、固定電話が基準となっているのは、「会社の実態を証明する」ためです。

いくら実績があっても、ペーパーカンパニーだったり、違法業者や反社会的な会社と取引するわけにはいきません。それは「信頼」がないということになります。

では設立したばかりの会社は?

ですが、法人・個人事業主として始めたばかりの人がカードを作れないというわけではありません。

なぜなら始めたばかりであれば、年商なんて0ですよね。

赤字決算であるから必ずしも審査におちるというわけでもありません。

赤字決算=法人税を抑えるために、経費などで純利益を減らして見せている、という一つのテクニックであることをカード会社側も認識しているからです。

度も申し込んでるのに落ちてしまうとき

複数の会社に申し込んでみる。

JCBやAmerican Express、楽天ビジネスカードなどは、比較的審査に通りやすいといわれているカードです。

審査に落ち続けてしまうよりも、審査に通りやすいカードでも1枚持っていれば別のカード会社への信頼にもつながります。

経営者の個人カードのクレジットヒストリーも見られる!

上でも書きましたが、「年商」が審査の一番の基準であれば、設立したばかりの法人であったり、個人事業主は作れるわけがありません。

ここで何を見られているかというと、「代表者・社長の個人信用情報」になります。

代表者が個人のクレジットカードで返済遅れが続いている、という情報があればもちろん支払い能力がないという判断になりかねません。

自分の信用情報は、実は「個人信用情報センター」に蓄積されています。

センターの会員である銀行やクレジット会社、消費者金融などは、もちろん厳格なルールのもとにですが、それを閲覧することができるのです!

その信用情報、実は私たちも自分で確認できます。

CIC(割賦販売法・貸金業法指定情報機関)という個人信用情報を管理している会社で自分の信用情報を開示、確認できます。

(もちろん、重大な個人情報ですので、本人確認手順がしっかりあります。安心してください)

1,000円ほどの手数料で、インターネットでも郵送でも確認することができます。

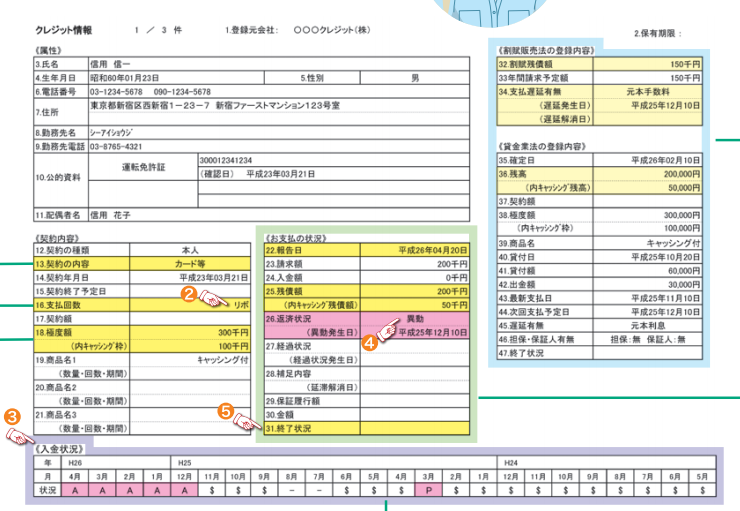

こちらのpdfから、開示した個人情報の例を見てみましょう。

一番下、入金状況の欄で確認できる記号の見方は、

$…請求通りに入金。問題なし。

P…一部入金

A…いわゆる未入金

となっています。ここにAが並んでしまう=支払い遅延が続いているということ。

逆に$が並んでいるということは、遅延もなく利用し続けている、優良顧客ということになります。

※CICは、カード審査に落ちた理由などは一切回答できないことになっています。

あくまでも、自分の信用情報を確認するだけです。まれに個人の分割支払いなどで、「理由はCICに確認してください」と案内されることもあるようですが、CICは審査に関与しません。

さて、ここでCICから信用情報を開示したけど、遅延が続いているときがある…という場合、どうすればいいのでしょうか?

待つことも大事

CICが保有する個人情報の保有期間は最大で5年間です。

一度支払いが遅れてしまったorできなかった…となると、5年間は履歴が消えないの…?となったときに、

解約するという裏技もあります。

例を見ると、24か月(2年)分マークが溜まっていますが、$マークが並んだ状態で解約すると、その後5年間$マークが並び続けます。

もちろん遅延なく支払し、利用し続けるということが最も大事ですので、これを推奨するわけではありません!

ですがそのような見せ方ができるというテクニックも。

クレジットやローンの新規申し込みの際に登録される「申込情報」、契約締結後に登録される「クレジット情報」、利用途上の際に登録される「利用記録」で構成されています。また、CICに登録されている信用情報は、情報の種類ごとに以下の期間登録され、期間が過ぎた情報は自動的に抹消されます。

CICのサイトにはこのように書かれています。

ですのでカード会社が照会する場合でも、「申込情報」や「利用記録」は、待っていれば6か月で消滅する情報でもあります。

また、その待ち期間に会社の実績が積み重なっていれば、再度カードを申し込んだときに、信用がアップしていることは間違いありません。

審査に通らないとき、

- まずは審査の甘いカードに申し込んでみる

- 事業歴を増やす

- 個人信用情報の、返済遅延などの保有期間が切れるのを待つ

ということで解決できる場合もあります。

時は金なり、という言葉の重みがわかる…